|

Случайная иллюстрация

из Трилогии

|

Новая индустриализация – единственный выход из кризиса. Но начинать придется с нуля: промышленность страны полностью развалена

Россия на стройке!

Журнал «Однако», № 18 (167), 2013

Михаил Леонтьев

Новая индустриализация России на совершенно новой технологической основе неизбежна. В который раз обращаясь к этой теме, мы вынуждены в который же раз повторить: мировой системный кризис никуда не делся, он очевидным образом нарастает. И императивом этого кризиса является принуждение России к модернизации, поскольку уже «вторые» волны его раздолбают нашу сырьевую экономику. Можно ещё раз упомянуть о неизбежности наступления эры сланцевых углеводородов, то есть дешёвых и общедоступных, но, даже игнорируя эту перспективу, очевидно, что просто конъюнктурное среднесрочное падение сырьевых цен, неизбежное с ударом очередных кризисных волн, нынешнюю российскую экономику добьёт. И не только экономику, с учётом вызовов социально-политического и военного характера, которыми неизбежно сопровождается кризис. Это означает только одно — нам надо в кратчайшие сроки создать другую экономику. Какую?

Вот здесь и проявляется главное фундаментальное различие между двумя подходами к так называемой «модернизации». Давайте сразу оговоримся о презумпции добросовестности сторонников этих двух подходов, оставив за скобками непродуктивный нудёж на тему о том, что всё это пустой пиар или что, мол, всё распилят и разворуют. Если по существу: Концепция либеральной модернизации — назовём её условно «сколковской» (ничего конкретно против «Сколково» не имея) — построена на скорейшей интеграции в мировые технологические инновационные цепочки, заманивании сюда глобальных структур, капиталов и технологий, заинтересованных (почему-то) в вовлечении российских интеллектуальных и материальных ресурсов в сферу инноваций. По сути, это позиция подрядчика в рамках глобального разделения труда даже с амбициями побороться за место особо привилегированного подрядчика. При этом очевидно, что главным распорядителем и главным бенефициаром по определению будем не мы. В этой схеме не только нет места реальному суверенитету, он, в общем, и не нужен. Он мешает адаптации к глобальным рынкам и потокам капиталов и технологий. То есть страна должна выстроить максимальное количество адаптеров — финансовых, экономических, культурных, политических, чтобы как можно легче и быстрее подключиться к глобальной системе. И она нас полюбит. Естественно, эта концепция предполагает, что «капиталов в мире гораздо больше, чем в России», и если обеспечить «инвестиционную привлекательность», они к нам придут. Причём придут именно нас модернизировать.

Этот подход, безусловно, обладает тем преимуществом, что он инерционен, неконфронтационен, естественен для действующей ныне модели глобального мира. Это шанс не только подзаработать на подряде, но и понравиться хозяевам этого мира. Шанс, что не будут обижать и даже, возможно, пустят дальше передней.

Однако в контексте нынешнего кризиса всё это просто неверно. Поскольку это кризис именно данной глобальной системы, которая в процессе него перестанет быть и глобальной, и системой. Проще говоря, все эти радужные мечты базировались на концепции непрерывного и неограниченного роста, концепции продуцирования новых и новых ресурсов, достаточных для освоения и адаптации «развивающихся» стран и народов. Это всё напоминает мечты Украины о евроинтеграции. Построенные на древних сказках, как Евросоюз поднимал какую-нибудь Испанию и Португалию. Или Грецию. (Кстати, где она теперь, эта Греция?)

Ничего этого больше не будет. Нынешняя экономическая эпоха этим кризисом заканчивается. Даже игнорируя то обстоятельство, что Россия не сможет сохраниться как единый субъект и вообще как субъект, вписавшись на подсобные роли, — бог бы с ним, с субъектом, для настоящего либерала это несущественно — даже в этом случае никаких надежд «вписаться» нет. Внешняя конъюнктура для России на обозримую перспективу будет негативной (послушайте хоть того же Кудрина). А вышеописанная модель полностью определяется внешней конъюнктурой.

«Новая индустриализация» предполагает восстановление индустриальной мощи России на новой технологической и социальной базе. Это единственная возможная модель сколько-нибудь автономного развития. То есть единственная модель развития в условиях неблагоприятной внешней конъюнктуры. И, естественно, эта модель, ориентированная на внутренние ресурсы и внутренний рынок. Страна нуждается в такой индустриализации, поскольку объективно потребность в обновлении материальной базы экономики колоссальная. Мы находимся на стадии массового выбытия машин и механизмов всех видов — станков, турбин, движков, самолётов. Эта потребность не рождает коммерческого спроса, поскольку в конечной фазе, потребительской, он закрывается лавиной импорта. Эта лавина, оплаченная сырьевой рентой, не только развращает страну, но и добьёт её в ближайшей перспективе, обрушив положительное торговое сальдо — единственное, на чём держится стабильность нашей системы. То есть, повторюсь, для выполнения такой задачи необходимо системно приступить к дестимулированию сначала импорта, а затем и экспорта. Поскольку экспортная зависимость ничуть не менее опасна, чем импортная. Опять же из задачи автономизации возможностей развития вытекает необходимость максимальной реинтеграции. Нынешняя РФ просто мала для такой задачи с точки зрения потенциала внутреннего рынка. Опять же строящаяся Россия станет гораздо более привлекательным центром интеграции, чем разрушающаяся. Есть, кстати, интересная деталь: наша промышленность не может справиться с постоянно растущим гособоронзаказом. Казалось бы, вот вам гарантированный, и надолго, спрос. Не хватает мощностей — почему бы не нарастить производство? Однако и здесь «крадётся импорт одинокий». Это пока одинокий. Притом что массированное использование импорта в гособоронзаказе лишает Россию смысла самого гособоронзаказа. Как, собственно, и обороны.

Во всяком случае, страна обладает тем преимуществом при смене технологических укладов, что процессу этому в минимальной степени препятствует наличие действующих старых активов. Историческим средством для расчистки и списания таких активов служили войны. Однако мы справились с этой задачей вручную — как красные кхмеры с Пномпенем. При наличии воли, в первую очередь воли к самосохранению, задача всякой модернизации решается одинаково. На стартовом этапе это массовая закупка, иногда под ключ, предприятий, технологий, знаний и их носителей. В этом смысле модернизации Петра, Бисмарка, Мэйдзи, Сталина ничем не отличаются друг от друга. Различия только в источниках средств, способах их добывания и использования. Собственно, обсуждение этих способов и выработка национального консенсуса по этому вопросу и является важнейшей задачей Народного фронта.

И наконец, с точки зрения сохранения политической и социальной стабильности, которая в конечном итоге опирается на легитимность действующей власти, «Новая индустриализация» — это насущная необходимость. Хватит делить, гнить и ныть! «Россия на стройке» — это единственно возможный конкретный материально воплощаемый лозунг, способный вернуть нашему народу смысл существования.

Источник: www.odnako.org/magazine/material/show_26126/

Деиндустриализация в цифрах

Журнал «Однако», № 18 (167), 2013

Игорь Дробница

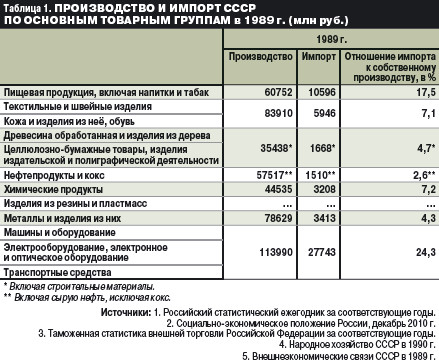

В таблицах представлены данные об объёмах производства и импорта Российской Федерации (в стоимостном выражении) по укрупнённым товарным группам в период 1989– 2010 годов (в 1989 году — соответствующие данные по СССР). Стоимостная форма представления информации является единственно возможным вариантом, позволяющим осуществлять необходимые статистические сопоставления; их невозможно было бы выполнить с использованием показателей физического объёма, поскольку в указанные группы входит огромное количество весьма неоднородных товаров, имеющих зачастую различную размерность. В свою очередь, проведение подобного анализа даёт возможность с достаточной степенью точности определить, какая часть внутреннего российского спроса удовлетворялась за счёт собственного производства, а какая — за счёт импорта.

Следует учитывать неизбежную при таком анализе погрешность, связанную с тем, что инфляционные составляющие в экономике России и в мировой торговле в исследуемый период весьма существенно различались. В определённой степени, хотя и не полностью, указанные различия сглаживались изменением валютного курса доллара к рублю. Для пересчёта объёмов российского производства за указанные годы из рублевого в долларовый эквивалент были использованы среднегодовые значения официального курса ЦБ РФ за соответствующие годы. На 1989 год пересчёт не производился, поскольку как производственные, так и внешнеторговые показатели в советских источниках статистической информации были приведены в рублях.

По большинству рассмотренных товарных групп Россия в рассматриваемый период удовлетворяла свои внутренние потребности преимущественно за счёт собственного производства. По таким традиционным товарам производственной и экспортной специализации страны, как нефтепродукты, товары лесного и целлюлозно-бумажного комплекса, металлы и изделия из них, производство многократно превосходило импорт, а по нефтепродуктам в десятки раз.

Устойчиво проявляется тенденция к повышению доли импорта по химическим продуктам: если в 1995 году собственное производство в четыре раза превышало их ввоз, то в 2010 году импорт уже составлял более половины отечественного выпуска этой продукции.

Более высокая зависимость России от импорта наблюдалась по машинотехнической продукции, особенно по группе «Машины и оборудование», куда входит главным образом производственное оборудование и станки, а также по группе электротехнической и электронной продукции. По указанным группам после 2000 года наблюдается неуклонный рост доли импортных товаров во внутреннем спросе. По группе «Машины и оборудование» в 2010 году доля иностранных машин и станков уже почти на треть превысила долю отечественных, хотя еще в 2005-м последние удерживали лидирующее положение. По электрооборудованию количество используемой иностранной техники вплотную приблизилось к российской.

Стремительно ослабевают позиции России по таким группам, как текстильно-швейная продукция, кожа и изделия из неё, обувь. Если ещё в 2000 году на внутреннем рынке преобладала продукция этих отраслей отечественного производства, то в последнее десятилетие импорт начал неуклонно вытеснять российские товары; в 2010 году на импортные изделия из кожи и обувь приходилось более 3/4 российского рынка указанной продукции. Видимо, указанная тенденция связана не только со слабостью позиций российских продуцентов в данных областях, но и с ростом благосостояния большинства россиян и их желанием иметь престижную одежду и обувь иностранного производства. Кроме того, росту ввоза иностранной одежды способствовал устойчивый курс рубля.

В последние годы аналогичную, хотя пока и не столь резко выраженную тенденцию к увеличению доли импорта на российском рынке можно отметить и по транспортным средствам.

Предложенное краткое описание данных, представленных в таблицах, намеренно ограничено периодом 1995–2010 годов. Данные по СССР за 1989 год приведены в ознакомительных целях, и непосредственного сравнения с ними не проводилось, поскольку такое сравнение представляется автору не вполне корректным. Это связано с несколькими обстоятельствами. Во-первых, укрупнённые товарные группы, по которым проводился анализ, в советских и российских источниках статистической информации имели несколько разное наполнение. Во-вторых, данные по статистике производства в отдельных отраслях в российский период представляются объёмом отгруженной продукции, а в советский они представлялись межотраслевым балансом (затраты/выпуск), что предполагает разную систему учёта. Наконец, в-третьих, внешнеторговая статистика советского периода грешила существенными пробелами и неполнотой, что в большинстве случаев не позволяло учесть все позиции, входившие в ту или иную укрупнённую группу. Всё это приводило к столь значительным погрешностям в расчётах однотипных показателей российского и советского периодов, в том числе и сводного показателя отношения импорта к собственному производству (в процентах), что их непосредственное сопоставление было бы неправомерным.

Игорь Дробница, старший научный сотрудник Всероссийского научно-исследовательского конъюнктурного института

Источник: www.odnako.org/magazine/material/show_26168/

|

|

|