Вопреки утверждениям правительства, экономический спад в стране продолжается

Фальстарт роста

«Эксперт», № 1-2, 2018

Александр Ивантер

Тема недели / Семь главных явлений 2017 года

2017-й не стал годом интенсивного экономического роста в России. Наши темпы пока вдвое ниже среднемировых. Более того, мы умудрились оказаться на пороге новой рецессии. Перевыполнение плана ЦБ по торможению инфляции в этой ситуации уже не радует

Конец 2017 года принес тревожные сводки с макроэкономического фронта. В третьем квартале остановился рост ВВП — после сезонной и календарной корректировок он в первом приближении остался на уровне второго квартала или даже чуть-чуть уменьшился. Пока что ВВП компенсировал лишь около половины четырехпроцентного спада, накопленного за время последней рецессии (см. график 1). А к концу осени летняя стабилизация промышленного производства сменилась отчетливым спадом. Индекс промышленного производства, показывающий нарастающий отрицательный прирост начиная с июля, в ноябре впервые за полтора года опустился ниже среднемесячного показателя докризисного 2014-го (см. график 2).

«Промышленный подъем, возобновившийся в начале 2016-го после кризиса 2014–2015 годов, закончился в июне 2017-го, — констатирует Владимир Бессонов, заведующий лабораторией исследования проблем инфляции и экономического роста НИУ ВШЭ. — На протяжении летних месяцев наблюдалась стабилизация, которая с началом осени сменилась спадом, все более ускоряющимся».

В первом полугодии 2017 г. темпы восстановительного роста ВВП вышли на динамику предыдущего посткризисного эпизода, но затем наметилась пауза

Летом 2017 года тенденция роста в российской промышленности оказалась сломлена. В сентябре-ноябре промышленный спад усилился

Кризисная и восстановительная динамика промышленного производства существенно отличаются для эпизодов 2008-2011 и 2014-2017 гг. На базу не спишешь

Некоторые аналитики предпочли списать неожиданный ноябрьский нырок росстатовского показателя промышленной динамики по отношению к ноябрю прошлого года (–3,6%) на так называемый эффект базы. Действительно, в конце 2016 года Росстат учинил масштабную методологическую реформу, затронувшую среди прочего и расчет индекса промышленного производства. Была проведена смена номенклатуры и характеристик индексообразующих продуктов, пересчет в сторону уменьшения дефляторов для продуктов, изначально учитываемых не в натуре, а по стоимости выпуска; был также усовершенствован алгоритм досчета на результаты деятельности некорпорированной экономики.

В результате текущая динамика промпроизводства одномоментно улучшилась, а ровно через год, по итогам ноября текущего года, в метрике «месяц к месяцу предыдущего года» автоматически ухудшилась. Однако используемая Владимиром Бессоновым метрика оценки темпов изменения промышленного производства к предыдущему месяцу со снятой сезонностью в принципе исключает эффект базы. Так что вынуждены испортить вам новогоднее настроение: наличие серьезного, к тому же нарастающего промышленного спада здесь и сейчас следует признать медицински установленным фактом.

Пока глубина сжатия промышленного выпуска невелика: в ноябре она составила около 1,3% по отношению к июню. Это поменьше, чем спад во время кризиса 2014–2015 годов (там фиксировались две ямы глубиной около 1,7%), не говоря уже о масштабном сжатии в ходе кризиса 2008 года (–14%, см. график 3).

В этом контексте декабрьское «сверхплановое» снижение ключевой ставки ЦБ выглядит как запоздалый реверанс регулятора реальному сектору экономики — бессмысленный сразу по двум причинам. Чисто технически снижение номинала ключевой ставки на полпункта при провале инфляции ниже таргета на полтора пункта означает не снижение, а рост реального процента. Последний превышает сегодня у нас 5% годовых — это абсолютный мировой максимум.

Хуже того, структурные катаклизмы, постигшие верхний этаж отечественной банковской системы в уходящем году, таковы, что цена денег перестает быть актуальным управляющим параметром в народном хозяйстве. Желая того или нет, ЦБ ставит нетривиальный эксперимент, предлагая экономике прожить без банков, то есть массового рыночного кредитования. И это, безусловно, стало еще одним нетривиальным явлением года (подробнее см. «Оздоравливай и властвуй»).

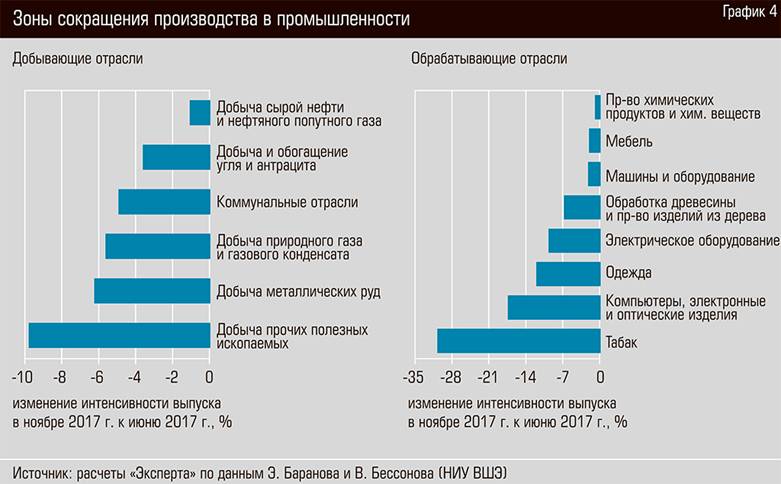

Согласно расчетам Владимира Бессонова, спад в обеспечении электроэнергией, газом и паром наблюдается уже 12 месяцев. Осенью нынешнего года сформировалась нисходящая динамика в добывающих производствах (угля — с августа, нефти и природного газа — с сентября, металлических руд — с июля, прочих полезных ископаемых — на протяжении 12 месяцев).

В октябре-ноябре наметилась отрицательная динамика в выпуске обрабатывающих производств (в целом). При этом одновременно снижается производство продукции как низкой (табак, деревообработка), так и высокой степени обработки (компьютерное, электронное и оптическое оборудование; см. график 4). «Это нетипично для эпизодов промышленного спада, — рассуждает Бессонов. — Обычно во время спада опережающими темпами снижается производство высокой степени переработки, оно же растет опережающими темпами во время подъема. На этот раз ситуация иная».

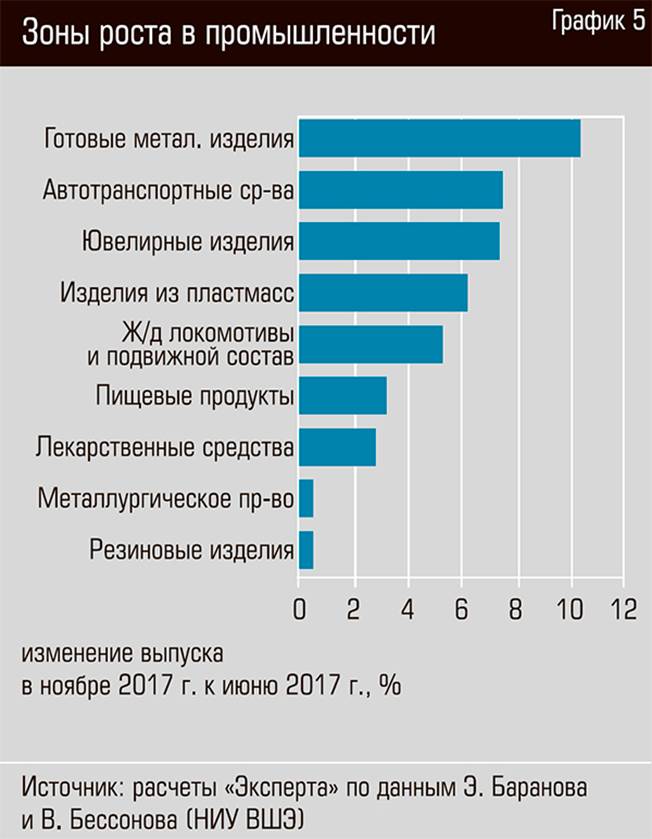

Конечно, спад в обработке не фронтален, сохранились еще и очаги роста. В благополучной — пока благополучной — зоне находится выпуск продовольственных товаров (сказывается «эхо» рекордного урожая), цемента, пластмассовых изделий, автотранспортных средств (правда, в ноябре здесь тоже случилась досадная заминка), железнодорожной техники, готовых металлических изделий (см. график 5).

Локомотивов нет

«Главным фактором, сдерживавшим развитие российской экономики в 2017 году, стало ограничение внутреннего спроса, — считает Александр Широв, заместитель директора Института народнохозяйственного прогнозирования. — Оно происходило по двум ключевым каналам. Первый: в условиях роста реальных процентных ставок дестимулировалась инвестиционная и производственная активность, ухудшалось финансовое положение предприятий. Ограничивался спрос на промежуточную и конечную продукцию. Второй: сдерживание социальных расходов в бюджетном секторе продолжало оказывать угнетающее воздействие на потребительский спрос».

В этих условиях, по мнению Широва, динамика развития промышленности почти целиком зависела от ситуации в сырьевом комплексе. Как только в добыче полезных ископаемых наметилось замедление темпов роста (июнь 2017-го) вниз пошли темпы роста всего промышленного производства, а когда динамика добычи полезных ископаемых на фоне мер по ограничению добычи нефти вошла в область отрицательных значений (сентябрь 2017-го), в промышленности сформировались условия для спада.

Анемичность и неустойчивость экономической динамики определяется крайне вялым внутренним спросом — ни инвестиции, ни потребление не являются полнокровными драйверами восстановления.

«Всплеск инвестиций во втором квартале, который в основном отражал инвестиции госсектора и топливного комплекса, оказался временным, — констатирует главный экономист Внешэкономбанка Андрей Клепач. — Инвестиции после сокращения в третьем квартале продолжили снижаться и в октябре. Потребление в этом году поддерживается возросшей потребительской уверенностью — снижением сбережений и увеличением спроса на потребительский кредит. При этом доходы населения остаются единственным макропоказателем, который так и не отреагировал на восстановление экономической активности в 2017 году».

Слабый рост потребления, по крайней мере в части непродовольственных товаров, покрывается в значительной степени за счет товаров зарубежного производства. Импорт расширяется достаточно резво и по итогам года, по оценке Александра Широва, продемонстрирует двузначные темпы роста как в физическом, так и в стоимостном выражении.

Расширению импорта способствовало интенсивное укрепление рубля с весны 2016-го по весну 2017 года, когда его реальный курс к корзине валют торговых партнеров вырос более чем на треть, практически сведя на нет эффект девальвации 2014–2015 годов.

Заметим попутно, что столь широкий диапазон движения обменного курса, отпущенного ЦБ в рамках политики таргетирования инфляции (ТИ), вряд ли может считаться признаком идеальной экономической политики в стране, по-прежнему существенно зависящей от потоков товаров и услуг во внешний мир и из него. Примечательно то умалчиваемое нашим регулятором обстоятельство, что полное устранение центрального банка от управления обменного курса — свойство ортодоксальной политики ТИ, взятой на вооружении Банком России. Однако существуют гибридные режимы ТИ (в частности, они действуют в Чехии и Израиле), которые включают в себя элементы управления курсом. В новом году мы обязательно проанализируем эти кейсы и их применимость для России.

Конечно, рост импорта тянет за собой в значительной степени рост торговли и транспорта — эти два сектора вместе с бумирующим сельским хозяйством пока удерживают ВВП «на полке», но он оттягивает спрос от отечественных производителей.

Что касается экспорта, то в последние месяцы он растет под влиянием роста цен на энергоресурсы. Что же касается нетопливного экспорта из РФ, то здесь ситуация не вызывает эйфории (см. график 6). «Осенью текущего года стоимостные объемы нетопливного экспорта практически восстановились после кризисного спада к уровням середины 2014 года, после чего его динамика резко замедлилась, — комментирует заместитель директора института «Центр развития» НИУ ВШЭ Валерий Миронов. — Раньше примерно тех же объемов нетопливный экспорт достигал на предкризисном максимуме в середине 2008 года. Такая динамика указывает на ограниченный потенциал роста нетопливного экспорта по основным товарным группам (металлы, машиностроение, химия). Исключением является лишь продукция сельского хозяйства, динамика экспорта которой резко улучшилась с середины 2011 года и в целом продолжает улучшаться и в 2017-м. Однако вес сельскохозяйственной продукции в общем объеме экспорта пока не превышает семи процентов».

Зоны сокращения производства в промышленности

Зоны роста в промышленности Брюки превращаются… в элегантные шорты

На третий рабочий день после обнародования тревожной сводки Росстата Минэкономразвития выпустило необычный релиз «Картина промышленности в ноябре 2017 года», в котором предприняло изящный методологический трюк. По мнению специалистов ведомства, «снижение выпуска обрабатывающей промышленности в ноябре было локализовано в нескольких видах деятельности, динамика которых характеризуется высокой волатильностью». Это, в частности, производство прочих транспортных средств и оборудования. К этой категории относятся корабли, самолеты, космические аппараты, где выпускается фактически штучная продукция, поэтому статистические итоги работы этой подотрасли крайне неравномерно распределяются по месяцам (и в ноябре был как раз большой минус к ноябрю прошлого года). Если же оставить за скобками рассмотрения такие необычные «выплески» и рассчитать медианный темп роста обрабатывающей промышленности (то есть такой, который разбивает множество подотраслей на две равные группы — растущих быстрее и медленнее медианы), то ноябрьские минус 4,7% превращаются… в плюс 2,8% к ноябрю 2016 года.

«Умение в выгодном для себя свете толковать любые данные — важное качество экономиста, — иронизирует Александр Широв из ИНП РАН. — Но медианный расчет темпов роста производства — это что-то новое в анализе. Расчет медианы уместен и широко применяется в анализе распределения зарплат и доходов, чтобы нивелировать влияние на средневзвешенное значение получателей сверхвысоких доходов. В целом проблема не в том, что какие-то отрасли сильно падают. Тут с МЭР можно согласиться — спад локализован в небольшом числе отраслей. Проблема в том, что есть устойчивый тренд на замедление динамики, а локализован он в секторах с высоким весом в индексе промпроизводства».

Стоимость товарного экспорта практически не растет.

Нетопливный экспорт стабилизировался Лучик надежды

И все же есть индикаторы, которые позволяют надеяться, что нынешний эпизод спада не перерастет в новую рецессию. Так, опросные индикаторы деловой конъюнктуры не дают никаких тревожных сигналов: индекс менеджеров по закупкам PMI находится в зоне позитивных ожиданий, индекс промышленного оптимизма ИЭП демонстрирует в ноябре рост до значений, близких к межкризисному максимуму 2011 года. В ноябре также резко вырос рассчитываемый Центром развития НИУ ВШЭ сводный опережающий индекс, продолжает расти (правда, пока доступны лишь октябрьские результаты) сводный индекс региональной экономической активности от ЦР.

Но даже если удастся удержать хозяйство от полноценной рецессии, сложившийся среднесрочный темп роста ВВП в районе полутора процентов в год категорически недостаточен. Это более чем вдвое ниже темпа роста мировой экономики. Мы должны и можем хотя бы выйти на среднемировые темпы, а лучше бы и превзойти их. Именно такую задачу поставил год назад президент. В уходящем году она оказалась нам не по зубам. Значит, что-то не так в экономической политике.

«Основные проблемы связаны с параметрами денежно-кредитной политики, — считает Александр Широв. — Реальные ставки не должны находиться на текущих значениях. Однако простым снижением ставок проблему не решить. Требуется механизмы дополнительного перераспределения ликвидности. При этом ее необходимый объем в системе имеется. Темпы прироста банковской ликвидности заметно выше роста номинального ВВП, инфляции, банковских обязательств, платежного оборота и так далее. В этих условиях многое будет зависеть от того насколько эффективно и быстро могут заработать такие институты как «фабрика проектного финансирования» на базе ВЭБа, обеспечены необходимыми средствами успешно зарекомендовавшие себя финансовые институты, например ФРП. Тарифная и налоговая политика в условиях восстановления роста не должны быть фактором его сдерживания. В связи с этим ползучий рост уровня обязательных платежей и дополнительных сборов нужно прекратить, а вопрос о реформе систем налогов и тарифообразования отложить на момент выхода экономики на устойчивые темпы роста».

Источник: Новые Expert.ru

|