|

Случайная иллюстрация

из Трилогии

|

Экономические прогнозы на 2016 год

2016 год может быть тяжелее 2015-го

Консенсус-прогноз «Ведомостей»: нефть дешевле, рубль слабее, доходы населения и инвестиции продолжат падать

«Ведомости», 24.12.2015

Ольга Кувшинова

Россия остается на второй год рецессии

Россия остается на второй год рецессии

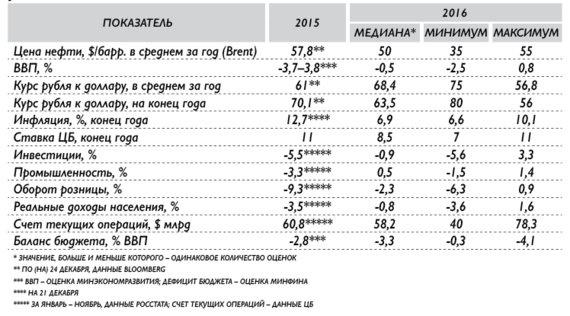

Е. Разумный / ВедомостиЗа 2015 г. экономика сократится на 3,7–3,8%, ожидает Минэкономразвития, это чуть лучше прежнего прогноза (-3,9%): очередной спад цен на нефть, в декабре пробивших $40/барр., на итоги года повлиять не успеет. Но актуальность расчетов на 2016 г. стремительно снижается вместе с ценой нефти.

Согласно консенсус-прогнозу «Ведомостей» (см. таблицу), в 2016 г. нефть будет дешевле, чем в 2015 г., в среднем на 15%, рубль – слабее на 10%; доходы людей, потребление и инвестиции продолжат падать. Экономике предстоит еще один тяжелый год рецессии. В таком случае это будет самый продолжительный кризис за последние почти 20 лет: два предыдущих – 1998 и 2009 гг. – завершались за год.

Даже при почти 40%-ном падении цены нефти – до $35 в среднем за год – ожидается меньший спад экономики, чем в 2015 г. Но наступающий 2016-й может оказаться тяжелее предыдущего из-за накопленного масштаба падения, в том числе уровня жизни – сокращения реальных зарплат, продолжающегося с ноября 2014 г., экономии на потреблении и невозможности его поддержать за счет кредита (ЦБ ожидает нулевой динамики кредитования физлиц и при более благоприятной экономической ситуации). Еще более опасно снижение качества жизни при продолжающейся архаизации экономики, считает Юлия Цепляева из ЦМИ Сбербанка.

Инфляционные риски

Возникшая было «инерция подъема» в последние два месяца переломлена, констатирует Дмитрий Белоусов из ЦМАКП. По оценкам ЦМАКП, если за август – сентябрь предложение инвестиционных товаров в экономике возросло на 5,1%, то в октябре – ноябре почти на столько же снизилось (-5,2%); в промышленности после слабого восстановления, начавшегося в мае, в октябре – ноябре выпуск снова стал снижаться. Спад розницы в ноябре ускорился, превысив 13%, начался рост безработицы. Экономика, достигшая, по оценкам Минэкономразвития, дна в июне и так там и пребывавшая, в ноябре снова начала спуск. Если не произойдет быстрого отскока цены нефти, то вторая волна кризиса запустит процесс новой адаптации с сокращением издержек бизнеса, ростом безработицы, падением зарплат и потребления: это выльется в более глубокую и продолжительную рецессию, считает Евгений Надоршин из «ПФ капитала».

Тем не менее 12 из 20 опрошенных «Ведомостями» экспертов ожидают восстановления цены нефти до $50–55 в среднем за год. Все прогнозы предполагают, что самой низкой – вплоть до $29/барр. – цена нефти будет в I квартале, последовательно повышаясь к концу 2016 г. Но даже $50/барр. не удержат экономику от спада: рост, хоть сколько-нибудь отличный от нуля, прогнозируют только четверо экспертов.

Инвестиционный кризис будет длиться уже четвертый год, ожидает Наталья Акиндинова из Центра развития ВШЭ, но, что хуже, это будет еще один год падения уровня жизни населения; восстановление потребления – единственное, что могло бы вывести экономику из рецессии. Сокращение потребления станет основным фактором спада ВВП – никаких других способных этот процесс компенсировать не наблюдается, согласен Надоршин. Ускорение инфляции, начиная с середины года, нанесет дополнительный удар по доходам, правда, пока риск такого ускорения – из-за ослабления рубля, индексации тарифов, высоких инфляционных ожиданий – прогнозируют лишь трое экспертов. Но, по консенсусу, инфляция останется выше прогнозов ЦБ, ожидающего ее снижения до 7,5–8% уже к концу I квартала: эксперты считают, что до 8% инфляция может снизиться только к концу III квартала. Кроме происходящего ослабления рубля ее дополнительно подстегнут частичный запрет на ввоз продовольствия из Турции и сборы с грузовиков, ожидает Ольга Стерина из «Уралсиба».

Политические риски

Столь длительный – тоже впервые с 1990-х – спад доходов и зарплат вызовет рост социальной нестабильности, экономический кризис увеличит вероятность повторения политического кризиса 2011–2012 гг., не исключает Стерина. Кризис сократит возможности бюджетной поддержки электората, партия власти может потерять парламентское большинство по итогам выборов в Думу, допускает Дмитрий Полевой из ING. Поэтому намерения ужесточить бюджет несовместимы с электоральным циклом: в преддверии выборов власти, скорее всего, пойдут на дополнительную индексацию социальных расходов, ожидает Наталия Орлова из Альфа-банка. После тяжелого первого полугодия это может поддержать потребление и экономику наряду с ожидаемым ростом цены нефти: во втором полугодии экономика может перейти к восстановлению.

Первые 8–9 месяцев политика будет подстраиваться под цели предвыборной кампании, что может привести к росту ее популистской направленности – дополнительной индексации пенсий, внеплановой индексации зарплат, считает Владимир Тихомиров из БКС. В период после выборов, который совпадет с активной фазой нового бюджетного процесса, возможно ужесточение бюджетной политики, включая проведение непопулярных решений – повышение налоговой нагрузки на физических лиц при отказе от ряда соцпособий, не исключает Тихомиров.

При цене нефти ниже $50 бюджет ждут большие проблемы: нарастить займы для покрытия нехватки доходов сложно, ускоренно тратить резервы – значит остаться без них уже к 2017 г., что чревато экономическими и политическими рисками, указывает Евсей Гурвич из Экономической экспертной группы. Бюджетная политика послужит ориентиром: готова ли власть смириться с невозможностью финансирования прежних приоритетов, скорректировав бюджет в связи с новыми реалиями, либо межведомственная конкуренция лишь усилит неэффективность работы правительства, считает Полевой. Дефицит превысит целевой уровень Минфина в 3% ВВП, считают эксперты, но ненамного: при дешевой нефти риск остаться без резервов приведет правительство к необходимости задействовать широкий комплекс мер – приватизацию, более жесткое администрирование, максимальное сокращение расходов, ожидает Гурвич. Бюджетные риски выходят на первый план и станут главной заботой правительства в 2016 г., считают эксперты. В любом случае если 2015-й был годом адаптации к внешним рискам, то в 2016-м фокус сместится на внутреннюю политику и экономику, резюмирует Полевой.

Ключевыми проблемами политики останутся кризис доверия к возможностям стабилизации и роста экономики, а также поиск баланса между задачами стабилизации и стимулирования роста, считает Белоусов. Возможно четыре пути, перечисляет он: стабилизационный – поддержание максимально низкого бюджетного дефицита за счет секвестра и роста налоговой нагрузки на бизнес и население; форсированный – стимулирование путем роста рисков дестабилизации бюджета и платежного баланса; мобилизационный – попытка решить задачи развития за счет ресурсов бюджета или эмиссионного финансирования ЦБ, резкого усиления госрегулирования, включая контроль за ценами и движением капитала; кооперационный – определение «шорт-листа» приоритетов развития и их финансирование совместно государством и бизнесом. Наибольшая вероятность воплощения у стабилизационного варианта, наименьшая – у форсированного. Если не удастся запустить рост в несырьевых секторах, властям придется пойти либо на значительную либерализацию экономической политики, либо, наоборот, радикализовать ее в соответствии с рекомендациями наиболее одиозных прокремлевских экспертов, считает Полевой.

Консенсус-прогноз на 2016 год: продолжение рецессии

Участники консенсус-прогноза: Альфа банк, ФГ БКС, ПФ Капитал, Ренессанс Капитал, Росбанк, Уралсиб, ЦМАКП, Центр развития ВШЭ, Центр макроэкономических исследований Сбербанка, Центр экономического прогнозирования «Газпромбанка», Экономическая экспертная группа, Bank of America - Merrill Lynch, BNP Paribas, Capital Economics, Citigroup, Credit Suisse, ING, JP Morgan, Morgan Stanley, Royal Bank of Scotland

Источник: Vedomosti.ru

|

|

|