|

Случайная иллюстрация

из Трилогии

|

Вопреки официальной статистике, в России уже с февраля 2011 г. идет промышленный спад

Мы падаем!

Вопреки официальной статистике в России уже начался промышленный спад. Внешняя конъюнктура тоже неблагоприятна. Избежать скатывания в затяжную стагнацию можно лишь за счет ставки на внутренний спрос и внутренние источники ликвидности

Журнал "Эксперт", № 38, 26.09.2011

Павел Быков, Татьяна Гурова, Юрий Полунин

Вторая половина сентября оказалась для финансовых рынков весьма неудачной. Фондовые индексы повсеместно и быстро падают. Так, американский индекс Dow Jones с 15 по 22 сентября потерял уже 800 пунктов, то есть около 6% (индекс S&P за тот же срок - почти 7%). Российский же РТС упал более чем на 13%. Потери глобального рынка акций оцениваются в 3,5 трлн долларов. Фактически это уже вторая волна падения - в дополнение к августовской, когда тот же Dow Jones "похудел" примерно на 12%. Суммарное падение таково, что говорить о коррекции не приходится: рынок по сути уже вошел в стадию "медвежьего" тренда.

Обвал рынков вызван переоценкой перспектив мировой экономики - прежние бодрые заявления политиков и надежды на продолжение восстановительного посткризисного роста оказались слишком далеки от действительности. Реальность же такова, что рассчитывать на продолжительные периоды заметного экономического подъема в ближайшие годы вряд ли приходится. Хотя, впрочем, и значительного спада, как в 2008-2009 годах, ожидать не стоит. Нас ждет довольно продолжительная "экономическая болтанка".

Международный валютный фонд на днях понизил свой прогноз роста мировой экономики в 2012 году с 4,5 до 4%. При этом МВФ оценивает как весьма вероятную угрозу того, что экономики США и ЕС впадут в глубокую рецессию, а это приведет к "потере десятилетия" экономического роста. Предотвратить такой сценарий, по мнению экспертов фонда, ведущие страны мира могли бы путем скоординированных действий, используя тот же механизм "двадцатки". Однако состоявшаяся на прошлой неделе встреча министров финансов и глав центробанков G20 разочаровала рынки: финансисты так и не смогли предложить реалистичного плана предотвращения спада в странах Запада.

Разочарование итогами саммита G20 упало в копилку плохих новостей, которых в последние недели и без того немало. Во-первых, это явная неспособность греческих властей проводить обещанный партнерам по ЕС курс - взять долг под контроль. Даже хотя бы предотвратить его нарастание не удается. При этом решение о предоставлении Греции очередного транша помощи было перенесено на октябрь, что увеличивает вероятность реального греческого дефолта. С тем, что технический дефолт этой страны неизбежен, все уже смирились, дискуссия вокруг долговой проблемы перешла на новый виток: например, генсек Свободной демократической партии Германии Христиан Линднер заявил, что Греция может выйти из еврозоны.

Во-вторых, это снижение кредитного рейтинга Италии - страны, чье банкротство тоже нельзя уже исключать, а оно станет настоящей катастрофой для Евросоюза. О том, что ситуация вокруг долгов европейских стран крайне тяжелая, говорит, например, неожиданная отставка главного экономиста Европейского центрального банка Юргена Старка. Она стала следствием нарастающего раскола среди европейских лидеров по поводу того, какую политику следует вести в отношении стран с критической задолженностью. Понятно, что распространение кризиса из плоскости экономики в политическую сферу никому оптимизма не добавляет.

В-третьих, это предостережение ФРС США по поводу неважного состояния экономики страны и "значительного риска падения акций". При этом новые стимулирующие меры Федерального резерва - продажа коротких облигаций и покупка длинных ради долгосрочного удержания низких процентных ставок - рассматриваются игроками как половинчатые. Надежды многих на новую программу количественного смягчения не оправдались, нового масштабного вброса денег в экономику США не будет, по крайней мере пока. А это означает, что рассчитывать на рост котировок на фондовых рынках не приходится, смысла держать акции (при нынешних макроэкономических рисках) нет никаких. Вот и начался сброс акций, впрочем, не только их, падают цены и на сырьевые товары. Скажем, сырьевой индекс S&P GSCI с начала лета упал более чем на 40%.

Конечно, повторения экономического обвала, который имел место после начала острой фазы кризиса на ипотечном рынке США, сегодня не будет. Тогда рынки были перенапряжены многолетней экономической экспансией, а компании и потребители были сильно закредитованы. Теперь же ситуация иная - за пару лет бизнес и домохозяйства так или иначе расчистили свои балансы. Сегодня механизм спада другой - экономику вниз толкают слабый спрос и государственные долги. Но долги государства - проблема менее острая, в принципе, у правительств, в отличие от компаний и граждан, достаточно возможностей, чтобы не допустить худших сценариев (например, через эмиссию или реструктуризацию). Слабый же спрос - проблема фундаментальная, но она не может вызвать обвального падения экономики. К тому же глобальная экономика продолжит расти за счет развивающихся стран, ведь тот же МВФ прогнозирует 4% роста в 2012 году - это совсем не похоже на глобальную рецессию 2009 года. Поэтому внешнеэкономическая конъюнктура для России на ближайшие годы будет "стабильно неважная", но вряд ли хуже того.

Однако мы не в лучшей форме

Августовские данные по динамике промышленного производства не принесли хороших новостей. Хотя традиционный индикатор промышленного выпуска Росстата, измеряемый как август текущего года к августу прошлого года, указывает на промышленный рост в размере 6,2%, данные, которыми пользуемся мы в "Эксперте", а именно сезонно скорректированный индекс промышленного производства ГУ-ВШЭ, показали уверенный спад - 9,5% в годовом выражении. Конечно, можно скептически отнестись и к этим, столь негативным, данным (чуть ниже мы остановимся на причинах таких масштабных различий) и отнести их на несовершенство статистической обработки, однако смущают две вещи. Во-первых, отрицательные темпы роста производства держатся с февраля (см. график 1а).

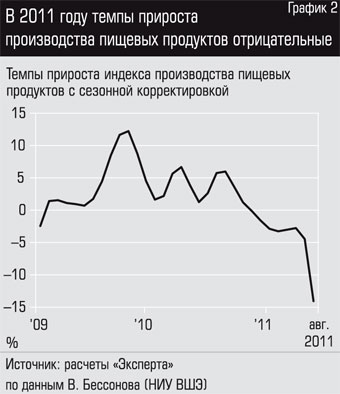

Просто в течение всего первого полугодия они находились в диапазоне от -5 до -1% и имели тенденцию к увеличению, а вот августовские, от которых ждали перехода в положительную зону, вдруг резко упали. Во-вторых, из полутора десятков агрегированных отраслей, за которыми мы наблюдаем, практически все, за редким исключением строительных материалов, находятся в минусе. Например, сезонно скорректированные темпы роста химического производства в минусе с февраля 2011 года, темпы роста производства машин и оборудования болтаются то вниз, то вверх, но с негативным трендом, и, самое симптоматичное, индекс производства продуктов питания, наиболее четко отслеживающий общее "здоровье" хозяйства, в силу распространенности привычки питаться, тоже находится в минусе весь год и "клюнул" с -5 до -15% (в годовом выражении) как раз в августе (см. график 2). Таким образом, нам трудно списать августовское падение индекса промышленного производства на неточность измерений и оценок, скорее, мы должны зафиксировать новую волну промышленного спада. И, как бы печально это ни звучало, динамика индекса до боли напоминает неприятный 2008 год (кстати, тогда официальная статистика тоже припозднилось, что позволило в разгар кризиса именовать Россию "тихой гаванью"). Сразу скажем, что сравнимого по масштабам падения производства и тем более ВВП ожидать не следует. ВВП, кстати, ведет себя лучше, чем промышленное производство: благодаря государственным инвестициям и кредитам активно растет строительство и сельскохозяйственное производство. Однако очевидно, что внешний фон настолько плох, что ближайшее будущее нашей экономики не частично, а полностью зависит от того, в какой мере промышленная и финансовая политика России будет переориентирована на внутренний спрос и на внутренние источники ликвидности.

Почему официальная статистика опаздывает

Практически при любом развитии событий официальная статистика зафиксирует спад промышленного производства либо в октябре, либо в ноябре этого года. То есть еще два-три месяца официальные лица будут пребывать в растерянности: в мире все плохо, а у нас хорошо - это чудо или?.. Именно поэтому очень важно не брезговать сезонной корректировкой, которая дает своевременную картину мира. Итак, что происходит?

Чтобы понять это, надо взглянуть на график 3. Здесь черной линией отображен ряд реального индекса промышленного производства, а красной - сезонно скорректированный. Черная линия, как мы видим, сильно колеблется от месяца к месяцу из-за пресловутого сезонного и календарного (количество рабочих дней в месяце) факторов. Чтобы убрать его, Росстат и многие другие оперируют показателем "год к году". То есть если мы возьмем январь этого года, то реальный индекс промышленного производства составлял 147 единиц (за базу принят январь 2000 года). В прошлом январе он был равен 137 единицам. Годовой прирост составил 7,3%. В марте те же показатели соотносились как 159 к 152, прирост составил 4,6%. В июле - 153 единицы против 147, прирост 3,9%. Мы видим, что в измерениях "год к году" показатели прироста все время положительные, тогда как помесячная динамика (красная линия) индекса слегка падающая.

Однако эта положительность по показателю "год к году" будет продолжаться ровно до того момента, пока мы не подойдем к месяцу, в котором год назад начался бурный рост индекса промышленного производства. Это произойдет в октябре или ноябре. Тогда, в 2010 году, ИПП начал резко расти, и если к этому моменту производство текущего года не ускорится (а сейчас ясно, что оно не ускорится), то официальная статистика "вдруг" зафиксирует спад, потому что индекс этого года останется примерно на том же уровне - 152 единицы, а индекс прошлого года выше - 156 единиц, и окажется, что промышленность падает. То есть, применяя методику "год к году", мы, пытаясь правильно определить тенденцию, зависим от того, насколько быстро в прошлом наступило изменение тренда от положительного к отрицательному и наоборот. И если в прошлом наблюдался резкий слом тренда, то до наступления соответствующего месяца мы не понимаем, где находимся. Аналитики так и говорят: "Осенью изменится эффект базы, и мы, может быть, увидим спад". Но зачем ждать, если грамотные методы сезонной корректировки дают возможность видеть реальную ситуацию уже сейчас, более того, видеть ее разворачивание во времени и иметь возможность готовить решения по купированию проблем?

Противники сезонной корректировки высказывают еще такой аргумент, что хорошая сезонная корректировка возможна в стабильной экономике, когда из года в год все одно и то же. На это можно возразить, что нужна-то она как раз в нестабильной обстановке. Негативные следствия незнания истинного положения вещей мы как раз сейчас и испытываем. Имеется в виду борьба с инфляцией, развернутая с зимы 2011 года, уже после того, как реальная текущая инфляция давно миновала свой осенний пик (знаменитый эпизод с гречкой 2010 года) и решительно двинулась вниз. Однако незнание этого факта или его недостаточный учет привели к тому, что денежные власти так старательно боролись с уже и так убывающей инфляцией, что заодно "замочили" и все импульсы к росту промышленного производства. Именно поэтому мы встречаем европейские проблемы не в лучшей форме.

Почему мы стагнировали

Один крупный государственный банкир в кулуарах сказал, что не надо было в кризис 2008 года помогать предприятиям избегать банкротства, давая им деньги, так как эти банкротства могли повысить общую эффективность народного хозяйства. Этот банкир, сконцентрировавший у себя изрядную часть совокупных банковских активов страны, явно недооценивает роль денег в экономике.

Действительно, один из важнейших эффектов кризиса - рост эффективности компаний. Столкнувшись с падением спроса или с исчезновением своего рынка, компании вынуждены включать резервы экономии на издержках либо искать новые, как правило, имеющие больший потенциал, рынки. Это, безусловно, произошло в российской экономике в кризис. Абсолютное большинство выживших компаний - и те, кто получил господдержку, и те, кто не получил ее, - добились существенного роста эффективности. Ориентировочно совокупный рост эффективности нашей экономики в кризис составил 15-20%. Это в том числе позволило совершить быстрый "отскок" - возвратиться к докризисным уровням нашему производству удалось всего за полтора года. Однако дальнейший рост становится функцией платежеспособного спроса, а он, в свою очередь, является функцией количества денег в экономике. Как бы ни старались производители, если у потребителей нет денег или их объем растет слишком медленно, компании не могут нарастить выпуск. А с деньгами во второй посткризисный период (в 2011 году) было не очень хорошо.

На графике 4 представлены темпы роста денежной массы (М2) с 2004 года. Как мы видим, до кризиса темпы роста денежного агрегата увеличивались и находились на уровне 35% в год. В кризис темпы роста стали отрицательными, однако затем, в 2009 и 2010 годах, в результате нашей "политики денежного смягчения" они поднялись до 25%. Этот уровень был комфортен для роста промышленности, но власти испугались осенней инфляции 2010 года и приступили к политике жесткого контроля за ликвидностью. В 2011 году средние темпы роста денежной массы опустились до 12% годовых, что было беспрецедентно низким уровнем. Эффектов от этого было три: снижение уровня инфляции до 3% к августу, исчезновение избыточной ликвидности коммерческих банков и обнуление ростаплатежеспособного спроса. Последнее мы можем зафиксировать, наблюдая за стагнацией денежных доходов населения (график 5) и розничной торговли (график 6). Падение выпуска пищевой промышленности, о чем мы говорили выше, тоже индикатор нерастущего платежеспособного спроса.

|

|

Нам возразят, что радикальное снижение инфляции - это выдающийся результат, он открывает перспективы для долгосрочного инвестирования. Мы позволим себе усомниться в этом. Инфляцию "передавили". 7-8% годовых, которые будут обсуждаться в конце года, - это нереальная инфляция, потому что в нашей неравновесной ситуации надо следить за ее помесячным измерением. А в течение года инфляция опустилась до 3% в августе, в некоторые недели она опускалась до 0%, продовольственные рынки вообще показывали дефляцию. Такие низкие скорости роста цен не оставляют простора для роста, именно поэтому во все времена дефляция считалась большим злом, чем инфляция.

К этому стоит добавить, что во многих промежуточных секторах инфляция была подавлена административно, но периодически "прорывалась". Например, колоссально выросли издержки на перевозку и грузов, и пассажиров из-за огромного дефицита транспортных услуг. Фермеры говорят, что сегодня стоимость транспортировки овощей такова, что выгоднее закопать их обратно, чем везти на склады крупных сетей. А платежеспособный спрос не растет, и в результате конечные производители, особенно в секторе потребления домашних хозяйств, оказались зажаты в жесткие ножницы: увеличение издержек и падение цен. О каком росте в таких условиях можно говорить?

Дополнительный и мощный удар по платежеспособному спросу нанесли и введенные в этом году увеличенные страховые взносы. Сначала казалось, что это не будет иметь значимого негативного эффекта, но он есть, и большой. По элементарным прикидкам, за счет введения страховых выплат за год с рынка было извлечено 1-1,3 трлн рублей, или 100 млрд рублей в месяц, - попав в круг пенсионной системы, они как минимум резко замедлили скорость своего оборота. Много это или мало? Логично сравнить эту сумму с объемом наличных денег в обращении, который составляет 4-5 трлн рублей в месяц. 100 млрд на первый взгляд небольшая сумма, однако в экономике важны не абсолютные величины, а приросты, и 100 млрд рублей примерно равны ежемесячным приростам наличных денег в обращении в 2011 году. То есть за счет увеличенных страховых отчислений мы вдвое уменьшили возможный рост платежеспособного спроса, а это много. Надо сказать, что мы сами недооценивали негативные эффекты этого фактора, однако с какой бы компанией из среднего сегмента (крупным сырьевым компаниям, возможно, это и неважно) мы сейчас ни говорили, все утверждают, что дополнительные страховые изъятия стали серьезным ударом по бизнесу, и это удар с двух сторон: изъяли ликвидность плюс сократили спрос.

Текущая стагнация производства указывает нам на еще одну вещь - огромную важность для роста текущего потребления домашних хозяйств. До сих пор потенциал роста связывался прежде всего с наличием инвестиций. На это был расчет и в нынешнем году. Казалось, что инвестиционная активность государства - большое количество крупных инфраструктурных проектов в самых разных отраслях (о чем "Эксперт" подробно пишет в ежеквартальных инвестиционных обзорах, см., например, предыдущий номер) - будет эффективно компенсировать недостаток платежеспособного спроса в конечном секторе, создавая спрос в промежуточных секторах. Но растущий выпуск строительных материалов недостаточен для поддержания роста. Более того, ставка на госинвестиции, по-видимому, значимо уменьшила скорость обращения денег, а следовательно, только увеличила потребность в дополнительной ликвидности. (Это не значит, что госинвестиции надо сворачивать, но необходимо иметь стратегическую задачу поддержки ликвидности в других секторах.) Что касается частных инвестиций, то, как показывает наш последний инвестиционный обзор, после годового периода роста частной инвестиционной активности летом этого года мы тоже фиксируем спад. И этот спад продолжится еще как минимум полгода.

Последний удар по промышленному росту был нанесен растущим импортом и падающим в последние два месяца экспортом. И это тоже отчасти связано с денежной политикой. Не желая удерживать рубль от роста в благоприятные месяцы и, таким образом, сдерживая рост денежной массы, ЦБ нанес двойной удар по рынкам: за счет вытеснения отечественного производителя и за счет сдерживания денежной ликвидности. Понять, почему эта уже трижды повторенная стратегия укрепления курса национальной валюты, не подкрепленного предшествующим ростом производительности национального капитала, считается успешной, хотя уже трижды она становилась одной из причин кризиса, нельзя. В свое время мы делали глобальный анализ движения курсов национальных валют в связи с динамикой производительности национального капитала, и из этого анализа однозначно было видно, что эффективной является такая курсовая политика, когда сначала происходит расширение внутреннего рынка и рост эффективности национального капитала при относительно низком курсе валюты, и только потом, спустя пять-десять лет развития, допускается укрепление национальной валюты. Противоположная политика - ставка на сильную валюту ради привлечения иностранного капитала - ведет к последовательной ликвидации национального капитала как такового, сопровождающейся регулярными валютными и промышленными кризисами.

|

|

Что дальше

Наши прогнозы на ближайшие месяцы неблагоприятны. Резко возросшая нервозность внешних рынков, безусловно, усилит промышленный спад, и рассчитывать надо на продолжение падения индекса промышленного производства вплоть до конца года. За это время, по нашим оценкам, мы потеряем примерно 2-3% промышленного выпуска, вернувшись к уровню лета 2010 года. С ВВП ситуация, скорее всего, будет лучше. Сельское хозяйство в этом году уже продемонстрировало очень хороший результат, а что касается строительства, то здесь очень важна поддержка банков, так как, по нашим данным, закредитованность строительных компаний сегодня не ниже, чем до кризиса 2008 года, и они сильно зависят от доброжелательности банков.

Вообще, мы будем переживать кризис 2008 года в миниатюре. Можно ожидать стагнации частных инвестиций, примерно на полгода, возросшей волатильности курса и его стабилизации на уровне 29-30 рублей за доллар, увеличения стоимости кредита. Мягкость прохождения этого этапа практически целиком будет определяться искусством денежных властей, но тактически они действуют очень грамотно (см. Курс рубля под контролем): поддерживать ликвидность банков начали загодя, курс рубля сдерживать не стали, но и не дадут ему упасть слишком низко. Кризисные явления этой осени будут смягчены и бюджетными расходами, которые запланированы на конец года, так что те регионы, где много предприятий, осваивающих бюджетные деньги, кризиса не заметят. Стратегические иностранные инвестиции от нас тоже никуда не денутся: для большинства европейских и китайских компаний Россия - один из немногих в нынешнем мире шансов на развитие. Плюсом является и крайне небольшая по сравнению с 2008 годом долговая зависимость наших банков и компаний от западных и - пока - восточных источников.

Однако стратегически важен вопрос, как окончательно встать на путь опоры на собственные силы. Как "продать" идею, что политика стабильности уже совсем исчерпала себя. Нужна реальная политика роста, опирающаяся на создание и расширение внутренней ликвидности. С 2008 года мы видим легкие подвижки в этом направлении. Произошел очевидный перелом в отношении инфраструктурных госинвестиций, инвестиций в региональное развитие. Новый бюджет, о которомВладимир Путин говорил на прошлой неделе, будет более скромным с точки зрения социальных расходов и более активным с точки зрения поддержки промышленного развития. На поддержку роста экономики предполагается потратить 2 трлн рублей, и, например, в проекте бюджета планируется удвоение расходов на фармацевтическую и медицинскую промышленность (это симптоматично, так как отрасль имеет огромный стратегический потенциал, и она будет поддерживаться). Предполагается также увеличение объема госгарантий для перспективных частных инвестиционных проектов. То есть логика бюджета - стимулирование развития. Возможно, свою позитивную роль в этом переломе сыграл неплохой опыт активной господдержки сельского хозяйства, которая, безусловно, обеспечивает быстрый рост этого сектора.

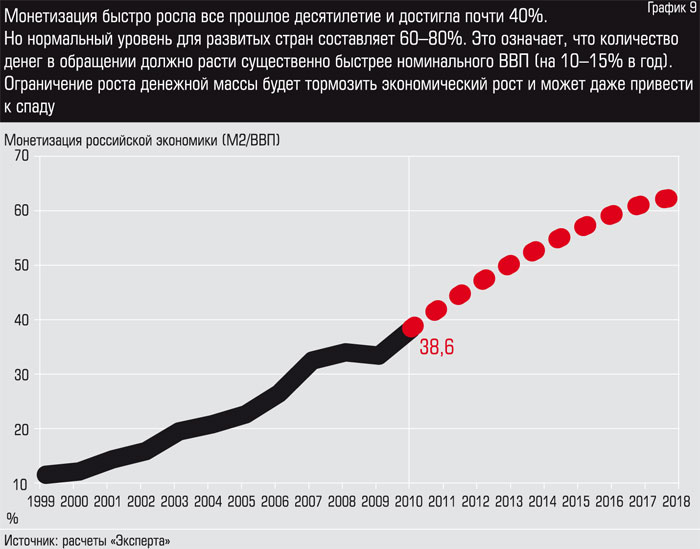

Однако нам кажется крайне важной постановка новых целей для денежной политики. Именно она, определяющая совокупный платежеспособный спрос, является ключевой для экономического роста. Необходимо извлечь урок из опыта этого года и зафиксировать некий оптимальный коридор темпов роста денежной массы, не позволяя этим темпам сильно уходить вниз. Это, кстати, не новость для экономической мысли: Милтон Фридман утверждал, что для поддержания стабильного роста и избегания кризисов и при не вполне ясной картине зависимости роста и инфляции от денежной ликвидности лучше всего обеспечивать рост агрегата М2 на постоянном уровне. Фридман говорил о росте на уровне ожидаемого номинального прироста ВВП. Однако в России стоит учесть и низкую монетизацию ВВП (отношение М2 к ВВП), которая в 2010 году составляла всего 34% (по сравнению с западной нормой 60-80%). Исходя из этого мы можем определить нормальную скорость роста денежной массы как сумму ожидаемого роста реального ВВП (4-5%), инфляции (7-8%) и сложившейся в последние десять лет скорости увеличения монетизации (10-12%) (см. график 9).

В итоге нормойтемпов роста М2 в сегодняшней экономике России надо считать диапазонот 21 до 25% темпов роста денежной массы в год (кстати, именно на таком уровне мы благополучно выбрались из кризиса).

И еще один урок, который хотелось бы извлечь из опыта 2011 года. Нельзя недооценивать роль денежных доходов населения и потребления домашних хозяйств в обеспечении роста. Эти расходы не удается компенсировать инвестициями. В экономике должно быть и то и другое. За счет инерционности экономической системы текущие расходы являются обязательным условием ее будущего роста. В этом смысле безусловной ошибкой было увеличение социальных взносов, так как фактически эти взносы были изъяты из будущего роста зарплат и расходов домохозяйств и перенесены в Пенсионный фонд. Было бы неплохо (хотя это просто мечты) провести эксперимент по возвращению этих денег предприятиям (возвращению к платежам в 24% для всей экономики). Скорее всего, это оказало бы мощный оздоровительный эффект на внутренний потребительский рынок. А что касается компенсации этих денег Пенсионному фонду, то совершенно не ясно, почему нельзя подключить к этому государственно важному делу государственные банки и поручить им выкупить облигации Пенсионного фонда на необходимую сумму. Денег у госбанкиров так много, что сделать это им будет нетрудно. А для российской экономики это будет куда полезнее, чем покупка восточноевропейских банков.

Источник: http://expert.ru/expert/2011/38/myi-padaemi/

|

|

|